Einkommenslücke bei einer vorzeitigen Pensionierung

In der Schweiz wird zwar oft vom flexiblen Rentenalter gesprochen. In der Praxis sind aber viele Regelungen auf das ordentliche Pensionierungsalter ausgerichtet. Das ordentliche Pensionierungsalter beträgt bei Männern 65 Jahre, bei Frauen 64 Jahre. Wer eine vorzeitige Pensionierung anstrebt, muss bis zur ordentlichen Pensionierung eine Einkommenslücke in Kauf nehmen und mit erheblichen Rentenkürzungen in der ersten und zweiten Säule rechnen.

Was ist eine Einkommenslücke?

Die Einkommenslücke, auch Vorsorgelücke, beziffert die Einkommenseinbusse, welche aufgrund einer vorzeitigen Pensionierung entsteht. Diese kann mit dem angesparten Vermögen (z.B. Säule 3a) überbrückt werden.

Beteiligung des Arbeitgebers

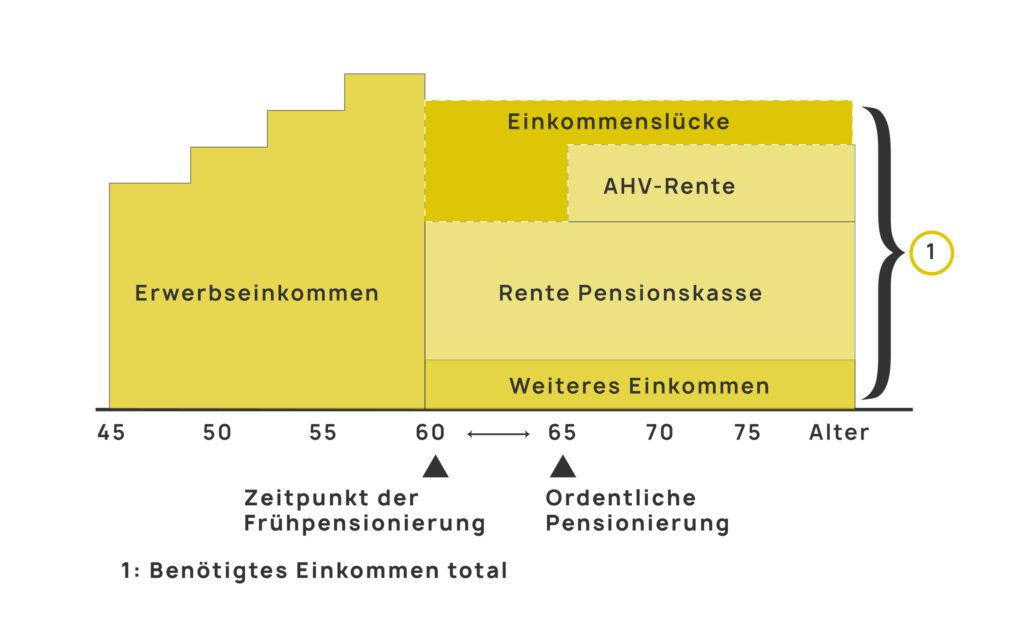

Teilweise beteiligt sich der Arbeitgeber an einer vorzeitigen Pensionierung oder die Pensionskasse sieht eine Überbrückungsrente vor. Trotzdem ist die Einkommenslücke in der Praxis meist gross. Ausnahmen kann es geben, wenn man bei einem grösseren Unternehmen angestellt ist und ein Sozialplan bei einer Umstrukturierung zur Anwendung kommt. Ohne Sozialplan und Überbrückungsrente sowie ohne AHV-Vorbezug könnte die finanzielle Situation für die Phase der vorzeitigen Pensionierung bis zum ordentlichen Pensionierungszeitpunkt etwa so aussehen:

Einkommenslücke berechnen

Vereinbaren Sie jetzt einen Termin und prüfen Sie den Einfluss der Einkommenslücke auf die vorzeitige Pensionierung.

Termin vereinbaren

Vorzeitige Pensionierung mit 60 Jahren – Berechnungsbeispiel illustrativ für einen Mann

| Jahreseinkommen bis zur vorzeitigen Pensionierung: | CHF 100’000 |

| PK-Rente bei ordentlicher Pensionierung: | CHF 50’000 |

| Kürzung PK-Rente bei einer vorzeitigen Pensionierung: | – CHF 10’000 |

| Einkommenslücke pro Jahr: | CHF 60’000 |

Die aufsummierte Einkommenslücke im obigen Beispiel für die fünf Jahre von Alter 60 bis 65 beträgt rund 300‘000 Franken. Die so berechnete Einkommenslücke entspricht jedoch in keiner Art und Weise den Kosten der vorzeitigen Pensionierung. Die Rente aus der zweiten Säule wird lebenslänglich gekürzt und nicht nur während der Überbrückungsphase. Zudem fallen weitere Kosten an, beispielsweise AHV-Beiträge für Nichterwerbstätige. Die Effektiven Nettokosten einer frühzeitigen Erwerbsaufgabe können am besten mit einer detaillierten Pensionierungsplanung beziffert werden.

Einfluss der Einkommenslücke – Seminar

Erfahren Sie mehr zum Thema «Einkommenslücke bei einer vorzeitigen Pensionierung» an unserem beliebten Pensionierungsseminar.

Jetzt anmelden und profitieren!

In einer detaillierten Finanzplanung werden Einnahmen, Ausgaben, das Vermögen sowie Steuern und viele weitere Parameter in die Zukunft projiziert. Die Planung dient als Entscheidungsgrundlage für wichtige Entscheide und bringt auch Optimierungspotenzial ans Licht. Der Vorteil: Verschiedene Szenarien können einander gegenübergestellt, Vor- und Nachteile eruiert und die finanziellen Unterschiede abgebildet werden. Eine detaillierte Finanzplanung bei einer vorzeitigen Pensionierung ist das A und O und gibt Sicherheit, alles richtig und optimal geplant zu haben.