Soll ich Rente oder Kapital beziehen?

Bei der finanziellen Vorbereitung der Pensionierung ist der Entscheid „Rente oder Kapital“ eine der wichtigsten Fragestellungen. Der Entscheid hat auf viele angrenzende Bereiche wie Nachlassplanung, Geldanlagen oder Steuern grossen Einfluss.

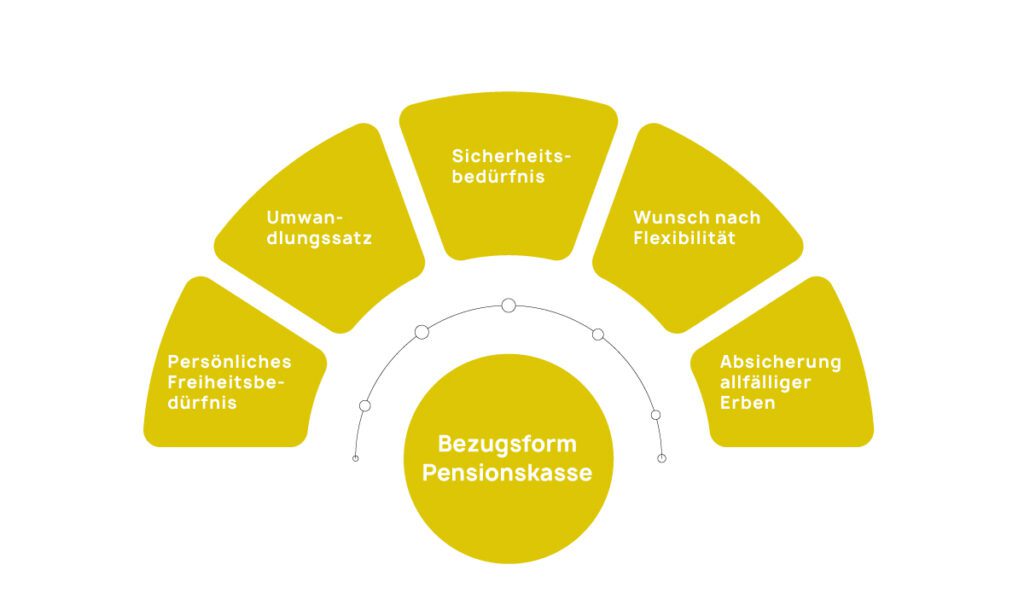

Mögliche Fragestellungen für einen Entscheid

- Welchen Bedarf für den Lebensunterhalt wünsche ich ab Pensionierung?

- Welchen Bedarf kann ich mir ab Pensionierung finanziell leisten?

- Habe ich Einschränkungen in der Pensionskasse bei einem Kapitalbezug?

- Bis wann muss ein Kapitalbezug angemeldet werden?

- Möchte ich jemanden finanziell absichern?

- Mit welcher Lebenserwartung rechne ich für mich?

- Wie hoch ist der Umwandlungssatz bei einem Rentenbezug?

- Wie steht meine Pensionskasse finanziell da?

Rente oder Kapital – einer der wichtigsten Finanzentscheide

Zentral ist die Frage Rente oder Kapital auch, weil nicht nur harte, sondern auch weiche Faktoren wie die persönliche Einstellung oder das Bedürfnis nach Sicherheit eine wichtige Rolle spielen. Kommt hinzu, dass die zweite Säule für viele Rentner die wichtigste Einkommensquelle im Alter darstellt. Der vor der Pensionierung gefällte Entscheid kann nachträglich nicht mehr rückgängig gemacht werden. Umfangreiche Abklärungen zahlen sich deshalb aus.

Eine einmalige Entscheidung

Der Entscheid Rentebezug oder Kapitalbezug kann grunsätzlich nur einmal gefällt werden. Daher sollte dieser Entscheid gründlich überlegt und geplant sein.

Planen lohnt sich

Schon zu oft ist es passiert, dass ein Bauchentscheid kurz nach der Pensionierung bereut wurde. Das hat nicht nur Einfluss auf die Finanzen im Alter, sondern auch auf die Lebensqualität. Etwa zehn Jahre vor der Pensionierung ist es deshalb ratsam, sich umfassend mit dem Thema Rente oder Kapital zu beschäftigen. In einer ersten Phase geht es darum, das Reglement der Pensionskasse genau zu durchleuchten, die eigenen Bedürfnisse zu definieren und grob zu planen. So können die richtigen Massnahmen zur Steueroptimierung eingeleitet und auf die persönliche Situation abgestimmt werden. In einer späteren Phase gilt es, anhand verschiedener Variantenrechnungen das optimale Verhältnis zwischen Kapital- und Rentenbezug zu finden und bei den finanziellen Aspekten mehr in die Details zu gehen.

Häufige Fragen zu Renten- bzw. Kapitalbezug

Muss ich ein Kapitalbezug aus der Pensionskasse mit dem Einkommen versteuern?

Nein, Kapitalleistungen aus der Vorsorge (Pensionskasse, Freizügigkeit sowie Säule 3a) wird getrennt vom Einkommen und Vermögen zum sogenannten Kapitalauszahlungssteuersatz besteuert. Weitere Informationen finden Sie auch unter dem Thema Kapitalauszahlungssteuer und Kapitalauszahlungssteuer optimieren.

Ich habe meine Stelle mit 56 Jahren verloren, kann ich dennoch eine Rente beziehen?

Wenn Sie vor Erreichen des frühestmöglichen Pensionierungsalters (in der Regel Alter 58) aus der Pensionskasse ausscheiden, so wird diese Ihnen eine Freizügigkeitsleistung auf ein Freizügigkeitskonto zahlen. Freizügigkeitsgelder können nur als Kapitalleistung bezogen werden. Sie haben aber die Möglichkeit, sich innerhalb von 90 Tagen nach Austritt aus der Pensionskasse der Stiftung Auffangeinrichtung anzuschliessen und sich damit die Möglichkeit auf eine Rentenleistung aufrechtzuerhalten.

Soll ich Rente oder Kapital beziehen?

Diese Frage lässt sich pauschal nicht beantworten. Hier empfiehlt es sich, einen unabhängigen Experten beizuziehen. In vielen Fällen ist es ratsam einen Minimalbedarf zu definieren, der über die Rentenleistungen (AHV und Pensionskasse) abgedeckt wird. Der übersteigende Betrag kann dann als Kapital bezogen werden. Beachten Sie aber, dass ein Kapitalbezug nur dann sinnvoll ist, wenn dieses Kapital im Rahmen einer individuellen Anlagestrategie angelegt wird. Für Personen die keine Anlagerisiken tragen möchten dürfte ein Rentenbezug die vorteilhaftere Variante sein.

Bis wann muss ich mich entscheiden ob Rente oder Kapital?

Viele Pensionskasse kennen gewisse Anmeldefristen für einen (Teil-) Kapitalbezug. Die ist im jeweiligen Reglement ersichtlich. Informieren Sie sich frühzeitig über die Fristen.

Rente oder Kapital? Es gibt keine Standardlösungen

Immer wieder hören wir, dass angehende Rentner zur Variante 50% Rente und 50% Kapital tendieren. Als Begründung wird angegeben, dass es sich um einen gut schweizerischen Kompromiss handelt und man deshalb ja nicht so falsch liegen könne. Nicht selten wird auch einfach eine volle Rente bezogen, weil dies die Standardlösung ist und man sich dann um nichts kümmern muss. Ohne Fakten und Berechnungen zu entscheiden, ist bei einem so wichtigen Entscheid nicht ratsam – es steht zu viel auf dem Spiel.

Unsicher ob Rente oder Kapital?

Wir liefern Ihnen die Entscheidungsgrundlage damit Sie sich für die langfristig richtige Lösung entscheiden können.

Termin vereinbarenAbwägen von Vor- und Nachteilen

Die Schwierigkeit beim Entscheid Rente oder Kapital liegt nicht nur darin, die Vor- und Nachteile minuziös zu überprüfen und in einer Analyse einander gegenüberzustellen. Vielmehr müssen auch die langfristigen finanziellen Folgen abgeschätzt werden. Steuern, Nachlasssituation, wirtschaftliche Erwartung, Inflation, die langfristige Gesundheit der Pensionskasse und mögliche künftige Gesetzesänderungen müssen genau gleich wie die persönlichen Bedürfnisse auch im höheren Alter abgeschätzt und überprüft werden.

Eindeutig ist die Ausgangslage selten

Meist müssen bei der Wahl der richtigen Bezugsform Kompromisse eingegangen werden. Bei Ehepaaren mit zwei Pensionskassen müssen beide Pensionskassen separat analysiert werden. Oft ist es so, dass eine der beiden Kassen bessere Leistungen bietet als die andere. Oder der Altersunterschied der Ehepartner ist gross und es macht Sinn, die Renten- bzw. Hinterlassenenleistungen entsprechend genauer anzuschauen. Unter Einhaltung der gesetzlichen Rahmenbedingungen können Pensionskassen ihr Reglement relativ frei ausgestalten, was eine umfassende Analyse unverzichtbar macht.

Rente oder Kapital – fragen Sie die Experten

In unserem Seminar haben Sie die Möglichkeit unseren Experten vor Ort Fragen zu stellen und sich die wichtigsten Informationen abzuholen.

Jetzt anmelden und profitieren!Die ersten Abklärungen beim Thema Renten- oder Kapitalbezug

Die nötigen Informationen für die ersten Abklärungen findet man auf dem Vorsorgeausweis der Pensionskasse. Die Vorsorgeausweise sehen je nach Pensionskasse unterschiedlich aus und auch der Informationsgehalt variiert. Teilweise müssen Vorausberechnungen oder andere Informationen direkt bei der Pensionskasse angefragt werden. Am Anfang des Entscheidungsprozesses steht die Analyse der harten Faktoren, welche durch die Gesetzgebung und Pensionskasse vorgegeben werden. Insbesondere die folgenden Bereiche und Fragestellungen sind zentral:

- Wie hoch ist der maximale Kapitalbezug bei meiner Pensionskasse? Viele Vorsorgeeinrichtungen sehen vor, dass das gesamte Kapital bezogen werden kann. Gerade bei staatlichen Pensionskassen ist aber oft ein Minimum vorgesehen, das in eine Rente umgewandelt werden muss. Gesetzlich vorgeschrieben ist eine minimale Kapitalbezugsmöglichkeit von 25% des obligatorisch versicherten Teils.

- Bei Teilkapitalbezügen können Pensionskassen entscheiden, ob Kapital aus dem obligatorischen oder dem überobligatorischen Teil fliesst. Dies ist wichtig, weil der Rentenumwandlungssatz im Überobligatorium viel tiefer ist. Fliesst also Geld aus dem obligatorischen Teil, ist die verbleibende Rente proportional zum Bezugskapital kleiner.

- Nach der Pensionierung ist bei einem Rentenbezug auch die Höhe der Risikoleistungen wichtig. Wie sind diese bei einem Rentenbezug gewährleistet und wie können nahestehende Personen wie beispielsweise der Ehepartner optimal abgesichert werden?

- Ist die Pensionskasse langfristig gesund? Wie entwickeln sich die Geldanlagen und wie hoch ist der Deckungsgrad der Pensionskasse? Es kann auch sinnvoll sein, die Altersstruktur der Versicherten und den technischen Zinssatz zu überprüfen, um Prognosen für die Zukunft zu machen.

Renten- und Kapitalbezüger sollten früh planen und Weichen stellen

Etwa zehn Jahre vor der Pensionierung sollte man sich das erste Mal Gedanken darüber machen, ob man eher die Rente oder das Kapital aus der Pensionskasse beziehen möchte. Zu diesem Zeitpunkt muss noch nicht entschieden werden. Eine frühe Auseinandersetzung mit dem Thema ist aber wichtig, weil andere Optimierungsmassnahmen nur so optimal auf die Bezugsform der Pensionskassengelder abgestimmt werden können. Pensionskasseneinkäufe, WEF-Bezüge zur Staffelung von Bezügen von Vorsorgegeldern, Vermögensaufbau, Einkauf für eine allfällige Frühpensionierung, steueroptimale Integration von Vorsorgekapital ins Privatvermögen oder Amortisationen von Hypotheken sind nur einige Denkanstösse, die bei einer langfristigen Optimierung im Fokus stehen sollten.