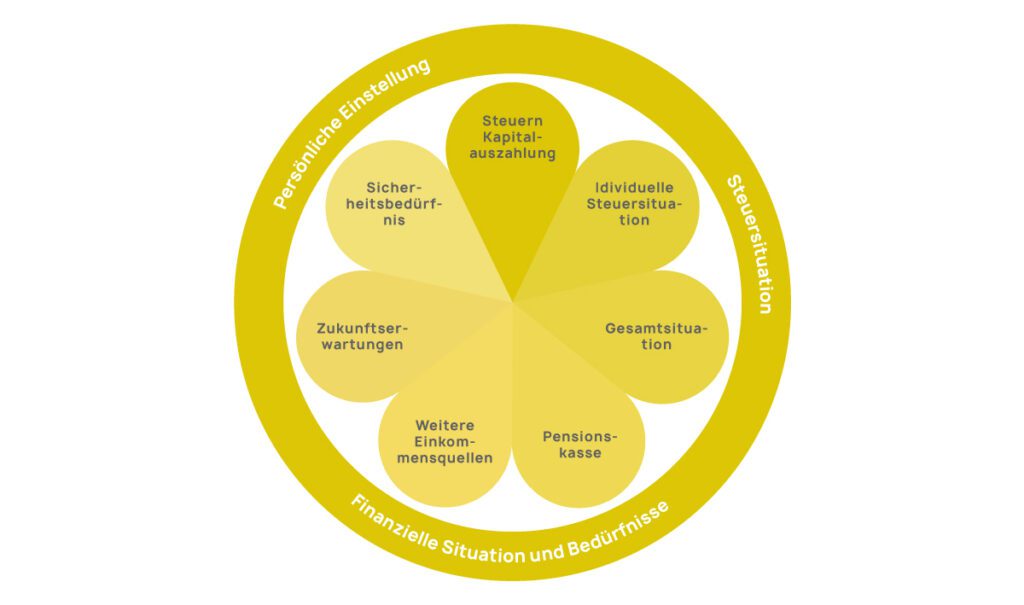

Vorteile und Nachteile beim Bezug der Altersleistungen

Wenn jemand schwer krank ist und mit einer deutlich unterdurchschnittlichen Lebenserwartung rechnet, ist ein Kapitalbezug in aller Regel die bessere Wahl. Hat jemand aber Mühe, mit Geld umzugehen, ist eine monatliche Rente die vernünftigere Variante. Das Risiko, dass schon nach kurzer Zeit kein Geld mehr vorhanden ist, kann mit dem Rentenbezug ausgeschlossen werden. Nur in seltenen Fällen ist die Ausgangslage so eindeutig. Ob die Rente oder der Kapitalbezug für Sie vorteilhafter ist, hängt von vielen Faktoren ab. Die persönliche Steuer- und Familiensituation sowie die Gesamtvermögens- und Einkommenssituation sind bei der Wahl zwischen Rente und Kapital zentral.

Kriterien Rente oder Kapital

Kriterien von Renten- und Kapitalbezug in der Übersicht

Die Vor- und Nachteile abzuwägen ist beim Entscheid Rente oder Kapital zentral. Damit kein wichtiges Kriterium vergessen geht, finden Sie hier eine Übersicht:

Rentenbezug Vorteile

- Die Rente bleibt gleich hoch (nicht zwingend inflationsbereinigt). Das gibt eine vergleichsweise grosse Sicherheit und Planbarkeit

- Absicherung gegen das finanziell betrachtete Langleberisiko

- Vertrautheit und Planbarkeit: Rente wird als Lohnersatz betrachtet

- Höherer Umwandlungssatz als bei einer privaten Leibrente.

- Wenn der Partner bedeutend jünger ist, kann mit einer längeren Bezugszeit der Witwenrente gerechnet werden

- Hinterlassenenleistungen beim Ableben des Rentenbezügers (je nach Pensionskasse unterschiedlich hoch, vorgängig abklären)

- Bei Ableben muss die Witwenrente nicht mit anderen Erben geteilt werden

Kapitalbezug Vorteile

- Planbarkeit der Geldströme und somit finanzielle Flexibilität

- Abstimmung der bezogenen Gelder auf die Gesamtvermögens- und Steuersituation

- Tiefere Einkommenssteuern

- Chance auf eine höhere Rendite als in der Pensionskasse (Mindestzins und Umverteilung vom überobligatorischen in den obligatorischen Teil)

- Möglichkeit mit dem bezogenen Kapital Erbvorbezüge auszurichten

- Amortisationsmöglichkeit der Hypothek

- Anlageentscheide können selbst beeinflusst werden (Anlagehorizont, Risikofreudigkeit etc.)

- Je nach Situation Besserstellung der Erben

Kennen Sie Ihre Pensionskasse?

Wir helfen Ihnen, die Vor- und Nachteile gegeneinander abzuwägen und den richtigen Entscheid zu fällen. Sprechen Sie mit uns!

Termin vereinbarenRentenbezug Nachteile

- Keine Einflussnahme auf die Anlageentscheide der Pensionskasse

- Abhängigkeit von Gesetzesänderungen / Reduktion der gesetzlichen Leistungen bei sich verändernden externen Faktoren (Renditeumfeld etc.)

- Beim Versterben des versicherten Rentners geht Kapital, das nicht an Hinterlassene fliesst, an die Pensionskasse

- Langfristig höhere Steuerbelastung (Einkommen)

- Rentenbezüger profitieren kaum von steigenden Zinsen oder einem Wirtschaftsaufschwung, tragen jedoch das Inflationsrisiko

Kapitalbezug Nachteile

- Mehr Verantwortung: Kapital aus der Pensionskasse muss selbst verwaltet werden

- Kapitalverzehr muss selbst geplant werden

- Die Lebenserwartung hat Einfluss auf die Höhe des möglichen Einkommens. Wer sehr lange lebt, fährt mit der Rente tendenziell besser. Das finanziell betrachtete Langleberisiko kann kaum (oder nur mit hohen Kosten) abgesichert werden

- Korrekturen an der Börse haben direkten Einfluss auf die persönliche Vermögenssituation

Gut in die Planung einsteigen

Starten Sie die Planung Ihres Ruhestandes mit unserem kostenlosen Pensionierungsseminar. Jetzt anmelden!

Jetzt anmelden und profitieren!Sonstiges zum Rentenbezug

- Rente aus der Pensionskasse muss vollständig als Einkommen versteuert werden

- Bei schlechter Wirtschaftslage und langer Börsenbaisse könnten theoretisch auch die Renten nach unten korrigiert werden

Sonstiges zum Kapitalbezug

- Beim Bezug des Vorsorgekapitals wird eine einmalige sogenannte Kapitalauszahlungssteuer fällig. Diese ist in aller Regel tiefer als die Einkommenssteuer, ist aber trotzdem nicht zu vernachlässigen

- Das bezogene Kapital muss als Vermögen und die Erträge daraus als Einkommen versteuert werden

- Bei guter langfristiger Planung ist ein Inflationsausgleich möglich